Utile rafforzare le conoscenze informatiche delle persone

Gli strumenti di pagamento stanno diventando sempre più digitali, come si evince anche dai dati di Banca d’Italia[1]: negli ultimi tre anni la quantità di assegni bancari è diminuita del 40%, come pure gli assegni circolari (-13,7%) e gli effetti (-28%), mentre sono aumentati i bonifici (+25,1%), gli addebiti diretti (+18,5%) e le operazioni con carta di debito tramite Pos (+74,5%) (Fig.1).

Il trend evidenzia come l’utilizzo di mezzi di pagamento “fisici” abbia iniziato una parabola discendente nelle preferenze degli italiani: la crescita dei mezzi di pagamenti elettronici è percentualmente maggiore anche in termini di valore (Fig.2).

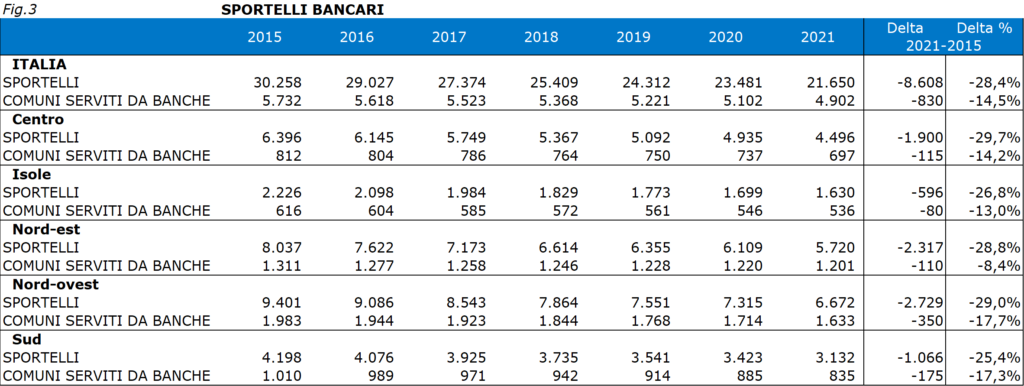

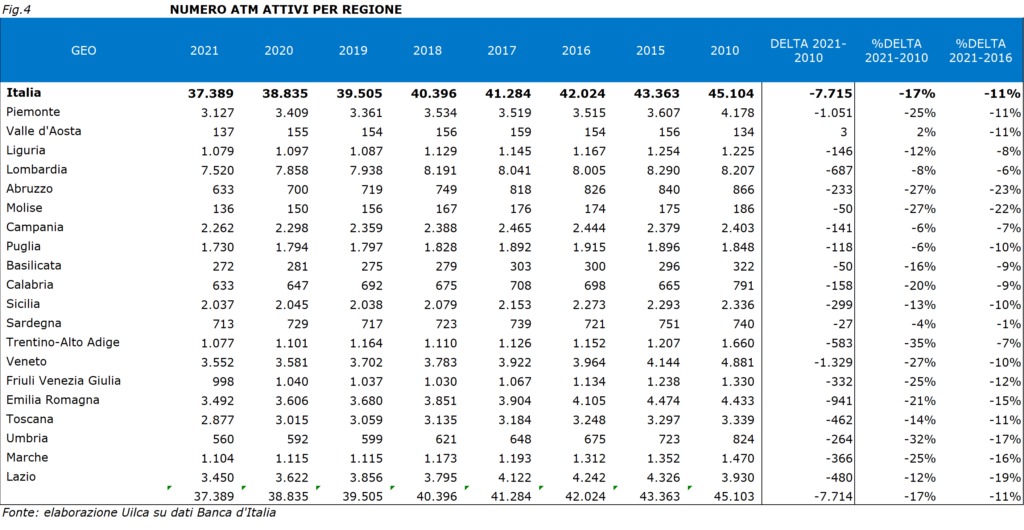

La riduzione degli sportelli bancari del 28,5% e dei comuni con almeno uno sportello bancario (-14,5%), dal 2015 al 2021, ha coinciso con la diminuzione, nello stesso periodo, dell’11% della presenza degli Atm sul territorio (Figg.3 e 4).

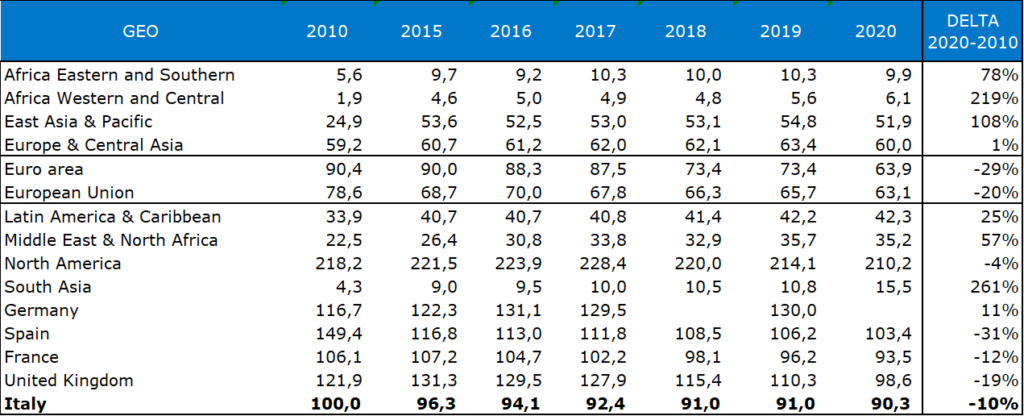

A livello mondiale si può osservare come nelle aree più industrializzate del mondo o con un maggior benessere economico, quali l’Europa e il Nord America, la riduzione degli Atm nell’ultimo decennio è un fatto strutturale, in linea con la stessa tendenza in Italia; mentre in continenti quali Africa, Asia e America Latina si osserva una crescita degli Atm, seppure con valori non significativi (Fig.5).

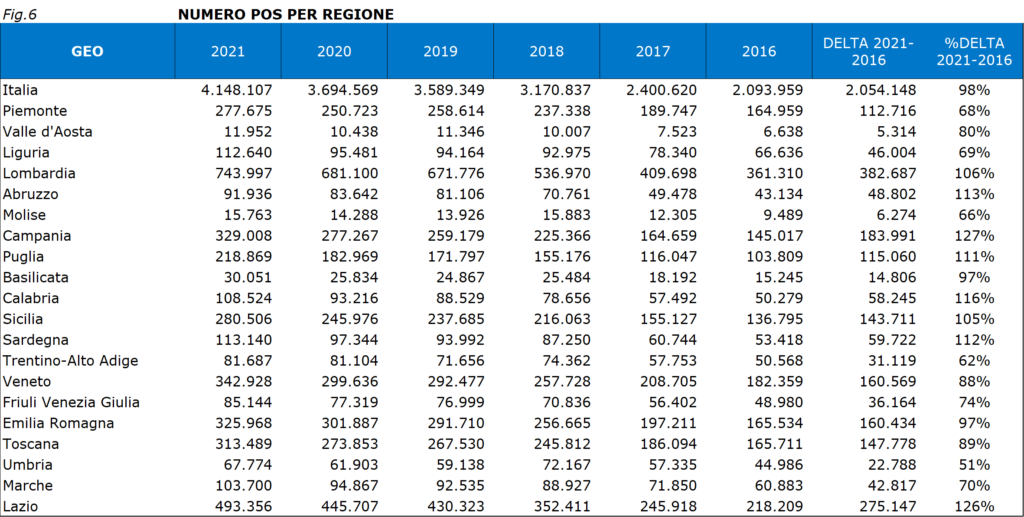

“Non crediamo che l’evoluzione dei sistemi di pagamento in Africa, Asia e America Latina passi per l’installazione di nuovi Atm: spesso lo sviluppo economico non ripercorre modelli di crescita già visti, ma utilizza l’ultima tecnologia disponibile, per cui il prossimo passo sarà dal contante direttamente alle app”, osserva Roberto Telatin, responsabile del Centro Studi Uilca Orietta Guerra. “Per l’Italia è interessante osservare come negli ultimi cinque anni il numero di Pos sia aumentato del 98%: questo fenomeno è diffuso in tutte le regioni, seppure con incrementi differenziati, evidenziando come anche grazie a scelte politiche la domanda di utilizzo della moneta elettronica cresca” (Fig.6).

L’analisi dei mezzi di pagamento in Europa, come si evince dalla ricerca Space 2022 della Banca Centrale Europea, riconferma il trend della riduzione dell’uso del contante nelle transazioni, passato dal 79% del 2016 al 59% del 2022, mentre aumenta l’utilizzo delle carte di credito (34% nel 2022 contro 19% nel 2016). I dati sull’utilizzo delle app come mezzo di pagamento, pur essendo marginali a livello europeo, evidenziano un trend in crescita, passando dall’1% del 2019 al 3% del 2022.

Si tratta di un processo di cambiamento dei mezzi di pagamento, in cui soprattutto le nuove generazioni preferiscono usare la moneta digitale.[2]

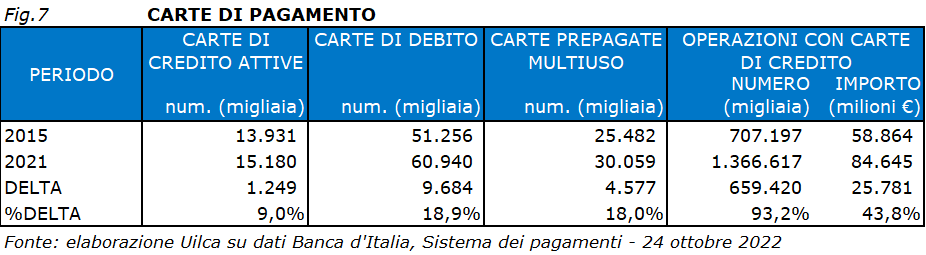

L’impegno della Bce nello sviluppo dell’euro digitale, quale risposta al diffondersi delle criptovalute, conferma che per il prossimo futuro i mezzi di pagamento e di trasferimento del denaro saranno molto condizionati dalla tecnologia, che ha reso le transazioni più semplici e sicure. Le innovazioni tecnologiche, quando supportate da corrette politiche commerciali, hanno la forza di ridisegnare le abitudini economiche delle imprese e dei consumatori. I sistemi di pagamento ne sono un esempio, come si evince dall’utilizzo delle carte di credito, il cui numero di operazioni negli ultimi sei anni è aumentato del 93,2%, per un maggiore valore delle transazioni (+43,8%) (Fig.7).

Il Pos non è solo il mezzo per una transazione di moneta elettronica ma rappresenta anche un driver di sviluppo. Esso è parte di un ecosistema che richiede reti internet e connessioni veloci e sicure, non sempre presenti nel nostro Paese, ma che sono state installate e ammodernate anche per garantire agli operatori economici e ai cittadini questa possibilità di pagamento. Le nuove linee di telecomunicazioni consentono alla collettività anche nuovi servizi digitali, dallo streaming tv allo smart working.

“In questo contesto crediamo sia utile rafforzare maggiormente le conoscenze informatiche delle persone: il virus informatico è la nuova banconota falsa che potremo trovare nello smartphone, il nuovo portafoglio del terzo millennio”, aggiunge Telatin.

“Le proposte di ampliare il ricorso al contante appaiono contraddittorie con il processo di dematerializzazione dei documenti e delle transazioni già in atto da tempo nelle imprese, nella pubblica amministrazione e tra privati e pericolose per le implicazioni di utilizzo scorretto, sotto vari profili, che può favorire. La lotta all’evasione fiscale deve essere una priorità del Paese, come la Uil sostiene da tempo”, conclude il segretario generale Uilca Fulvio Furlan.

[1] Fonte: Banca d’Italia, Sistema dei pagamenti: 24 ottobre 2022

[2] Fonte: Bce, Study on the payment attitudes of consumers in the euro area (SPACE) – 2022 (europa.eu)