Il Decreto Lavoro (D.L. n. 48/2023), pubblicato in Gazzetta Ufficiale, conferma l’ulteriore taglio del cuneo fiscale a favore de le lavoratrici e de i lavoratori , che consiste in un a riduzione dei contributi previdenziali per l’invalidità , la vecchiaia e i superstiti a loro cari co, per una percentuale fino a 7 punti.

Questo intervento mira a sostenere i dipendenti con redditi medio bassi, riducendo il carico fiscale sulle loro retribuzioni e fornendo un beneficio economico aggiuntivo durante il secondo semestre del 2023.

La norma, in sostanza, stabilisce che per i periodi di paga dal 1° luglio 2023 al 31 dicembre 2023, senza ulteriori effetti sul rateo di tredicesima, la misura dell’esonero stabilita dalla Legge di Bilancio 2023 sia incrementata al:

- 6% (rispetto al precedente 2%) per i redditi fino a 35.000 euro lordi annui

- 7% (rispetto al precedente 3%) per i redditi sotto i 25.000 euro lordi annui

Possono accedere al beneficio di cui all’art. 39 D.L. 48/2023 le lavoratrici e i lavoratori dipendenti, pubblici e privati, con esclusione dei rapporti di lavoro domestico, purché vengano rispettati i limiti della retribuzione mensile, da intendersi come retribuzione imponibile ai fini previdenziali di 2.692 euro (per la riduzione fino a 6 punti percentuali) e di 1.923 euro (per la riduzione fino a 7 punti percentuali).

La verifica del rispetto della soglia reddituale per l’esonero della quota dei contributi previdenziali deve essere effettuata singolarmente per ogni mese di paga. Questo significa che la riduzione della quota dei contributi dovuta dal dipendente potrà variare mensilmente , in base alla retribuzione effettivamente percepita in quel mese specifico.

Se la retribuzione percepita in un determinato mese supera il massimale di 2.692 euro, l’esonero della quota dei contributi non si applicherà. In questo caso, il lavoratore dovrà pagare l’intera quota dei contributi previdenziali senza alcuna riduzione.

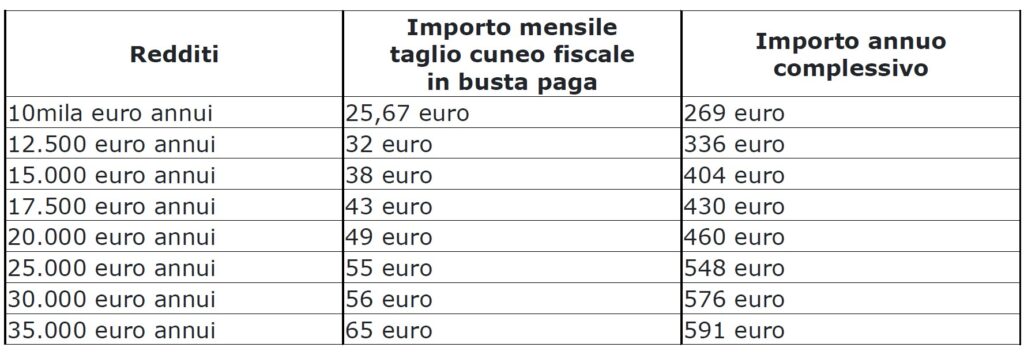

Per approfondire di seguito pubblichiamo la tabella delle simulazioni che forniscono anche il totale dei maggiori importi annui, comprensivi dei due diversi tagli al cuneo (previsti da Legge di Bilancio e Decreto Lavoro).